A horas del otro gran partido: la Argentina apuesta a que llegue el alivio financiero si asciende a " mercado emergente"

:quality(75):max_bytes(102400)/https://assets.iprofesional.com/assets/jpg/2018/06/458983.jpg)

El 20 de junio será muy importante para los mercados argentinos, que coincidirá con el feriado por el Día de la Bandera.

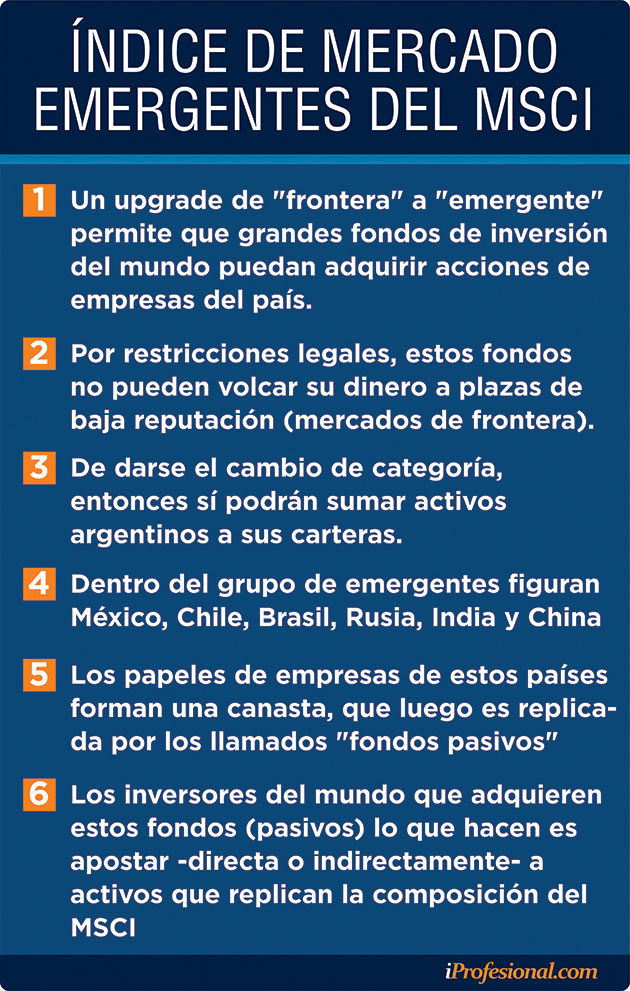

Ese día, a media tarde, se sabrá finalmente si el banco estadounidense Morgan Stanley Capital International (MSCI) decide si Argentina, después de nueve largos años, abandonará o no la categoría de "país de frontera" para pasar a ser catalogado nuevamente como "mercado emergente".

El dato será clave para el futuro de los negocios. Del resultado dependerá el destino de miles de millones de dólares (ver cuadro).

De conseguir una mejora en la calificación, el país estaría abriéndole las puertas a la llegada de fuertes flujos de fondos provenientes del exterior.

Hasta fines de abril, las posibilidades de lograr el ascenso eran bastante altas. El panorama se complicó a partir de la corrida cambiaria que tuvo lugar en mayo y ante el pedido de "auxilio" crediticio al Fondo Monetario Internacional.

Sin duda que estos dos sucesos serán tenidos en cuenta por los analistas del banco estadounidense a la hora de decidir si Argentina debe o no acompañar en el índice MSCI EM (Emerging Market) a otros de la región como Brasil, México, Chile, Colombia y Perú.

Según la calificación tradicional, una economía emergente es aquella que fluye hacia un nuevo escenario caracterizado por una mejor posición competitiva, la mejora en la productividad y es señalado como buena opción para canalizar el dinero de los inversores.

En cambio, los llamados "mercados de frontera" presentan un elevado riesgo, por lo cual los financistas se ven impedidos de incorporar activos.

En 2017 la Argentina estuvo a punto de lograr el ascenso, pero las dudas sobre cuán perdurable era el "plan Macri" se lo impidieron. Para los optimistas de la City, este año el país conserva buenas chances de finalmente lograr esa recategorización.

Para sustentar esa postura, señalan que el Gobierno ha encarado una serie de iniciativas que van a influir favorablemente en la decisión, como la de haber quitado las restricciones al libre movimiento de fondos y la aprobación de la nueva Ley de Mercado de Capitales.

A la hora de votar por sí o por no, los analistas de Morgan Stanley toman en cuenta tres factores clave:

- Grado de desarrollo económico

- Tamaño del mercado

- Liquidez

Más allá de ello, desde el propio banco indican que "el rendimiento de las acciones debe superar al de otros países considerados emergentes durante un lapso prudencial de tiempo". En tal sentido, consideran un período de 30 meses, contados desde el inicio de la consulta hasta seis (meses) después de aprobado el ascenso.

Hablando en plata, hoy día la Argentina, como "mercado fronterizo", tiene una demanda potencial de activos por parte de inversores estimada en u$s800 millones. Según cálculos del banco Credit Suisse, ese ingreso podría duplicarse si pasa a jugar en la liga de emergentes.

También, y más allá de las cifras, redundaría en una fuerte revalorización de los precios de las acciones de varias empresas.

¿Por qué se generaría ese mayor caudal? Básicamente, ya que permitiría que muchos inversores institucionales del mundo queden habilitados para ingresar al mercado local.

"Una reclasificación generaría, entre otras ventajas, que los ETF o los fondos de administración pasivos deban rearmar sus carteras para adecuarse al nuevo índice MSCI Emerging Markets, que pasaría a contar con activos argentinos", señalan desde la firma Balanz.

"Al dejar de ser mercado de frontera, muchos de esos fondos que antes no podían invertir, porque sus propios estatutos lo impiden, quedarán liberados de tal restricción", señala Diego Martínez Burzaco, director de MB Inversiones.

Claro que si el ascenso finalmente se produce, no todas las acciones de empresas locales califican para ser incluidas en el "combo" de activos que conforman el índice MSCI de emergentes, que luego es replicado por los fondos globales que mueven cientos de millones.

Es por eso que una palabra muy utilizada por analistas es "selectividad". Y, en este sentido, existe consenso sobre qué papeles van a ser los más beneficiados por un upgrade: los de los sectores energético y financiero.

Entre los más beneficiados coinciden en señalar:

- YPF

- Pampa Energía

- Edenor

- Transportadora de Gas del Sur

- Banco Macro

- Grupo Financiero Galicia

- Banco Francés

En cuanto a qué canal sería el preferido, los especialistas consideran que la mayor parte de esos fondos se volcaría a los ADR. Es decir a los papeles de empresas argentinas que cotizan en Nueva York.

Antes de dejar su cargo como director de SBS para asumir como vice del Banco Central, Gustavo Cañonero señalaba: "Seguimos apostando por el potencial de Central Puerto, y por el tamaño e importancia de Pampa Energía e YPF".

El directivo -ahora funcionario- también veía con buenas perspectivas a Metrogas y a Transportadora de Gas del Sur, por su obra en Vaca Muerta.

Por el lado de los bancos, "la preferencia es Grupo Financiero Galicia", añadía.

"En caso de que Argentina sea reclasificada a emergente, los fondos que siguen este índice se van a concentrar en un primer momento en los ADR más líquidos de empresas argentinas", destaca Paula Bujia, Portfolio Manager de Allaria Fondos.

A la hora de identificar qué firmas podrían verse favorecidas, menciona a Banco Macro, Grupo Galicia, Banco Supervielle, Pampa Energía, YPF y Loma Negra.

De no darse el tan ansiado ascenso, el mercado podría experimentar una nueva caída, habida cuenta de que las plazas emergentes se encuentran bajo mucha presión, y este tipo de noticias influye negativamente en el humor de los inversores.

Factores que pueden jugar en contra

La volatilidad cambiaria y el recambio de funcionarios de los últimos días han puesto una nota de duda sobre una recalificación que parecía segura hace apenas un par de meses.

Los mensajes que emiten algunos ejecutivos de la compañía no son para nada alentadores. Por caso, Sebastien Liebich, de MSCI Europa, afirma: "Las recientes turbulencias podrían volver más difícil la determinación de incorporar a la Argentina".

No obstante, en el balance global, todavía existen elementos que ayudan a mantener la esperanza con vistas a la decisión que se tomará el miércoles.

Hoy día, las acciones nacionales representan cerca del 25% del índice MSCI Frontier Market (mercado de frontera). Además, existen varias empresas que resultarían atractivas para integrar el índice emergente.

Al igual que el año pasado, el gran rival a vencer es Arabia Saudita, que cuenta a su favor con poderosas reservas de petróleo y evalúa privatizar parte de su enorme compañía petrolera estatal, Saudi Aramco.

Más allá de las cuestiones económicas, para el gobierno saudí entrar al MSCI Emerging Market tendría fuertes connotaciones políticas, ya que igualaría la posición de Qatar, uno de sus mayores rivales de la región, que ya forma parte de este índice desde 2014.

En 2017 también quedó arañando la clasificación, al no haber avanzado en algunas reformas económicas con la suficiente antelación. No obstante, con el paso de los meses mostró importantes avances en tal dirección.

Por lo pronto, varias compañías sauditas fueron incorporadas a un índice similar al MSCI -llamado FTSE Russell Emerging Markets-, lo cual podría ser un dato relevante a ojos de los analistas del Morgan Stanley.

¿Qué otro país es el gran contendiente de la Argentina? Nada menos que Vietnam.

Su mercado bursátil ha tenido uno de los mejores rendimientos a nivel mundial de los últimos 12 meses. A esto se suma que el país experimentó un crecimiento muy superior a la media de naciones con economías similares.

¿Qué pasó con las últimas naciones que ascendieron? En el caso de Qatar y de los Emiratos írabes Unidos (EAU):

- En la previa a la recategorización y hasta que se oficializó la medida, las cotizaciones de las compañías involucradas se incrementaron 60% y 100% respectivamente

- Una vez que se concretó su ascenso a la categoría emergente, se derrumbaron cerca de un 30% en ambos casos

Posteriormente, sucedió algo similar con Pakistán.

¿Por qué descendió Argentina?

La decisión de Morgan Stanley de bajar la calificación a "país fronterizo" a la Argentina fue tomada en 2009.

El principal motivo por el que el banco tomó tal medida tuvo que ver con las restricciones que introdujo el gobierno kirchnerista a la entrada y salida de capitales.

Como consecuencia de la baja de categoría, los papeles de acciones argentinas mostraron la peor performance anual entre los más de 20 países con componían el índice, junto con Rusia.

Mientras que el "MSCI Emerging Markets" perdió casi el 30% de su valor en un año, el "MSCI Argentina" se derrumbó 44% y el de la nación de Putin, cerca del 45%.

El miércoles el Gobierno estará muy atento este desenlace. Será un partido clave el que se jugará en terreno financiero.

Más aún en los tiempos que corren, con un dólar que no da respiro y un mercado que no termina de validar el plan económico del segundo tiempo macrista. Es decir, aquel que arrancó en las legislativas de medio término de 2017 y concluirá en octubre de 2019.