CEDEARS: cómo armar nuestro portafolio con un mercado en máximos históricos

/https://assets.iprofesional.com/assets/jpg/2022/04/534850.jpg)

El 2024 que comenzó con buenos argumentos para mantenernos agresivos en nuestra cartera de Cedears, nos sitúa frente al principal índice bursátil estadounidense en máximos históricos.

El S&P 500 que nuclea las 500 principales empresas que cotizan en Estados Unidos, superó los 5.000 puntos por primera vez en su historia el pasado viernes 9 de febrero, en un entorno por demás desafiante. En el año el retorno acumulado supera al 5%, y alcanza casi un 20% desde el impulso comenzado en noviembre.

La economía de Estados Unidos continúa mostrando señales de fortaleza, tanto en el mercado laboral como en las ventas minoristas. Estos indicadores, sumado a los últimos datos de inflación han generado un cambio en las expectativas del mercado, que ahora considera que el primer recorte de tasas podría ocurrir más allá de marzo de 2024. La Reserva Federal (FED) ha optado por mantener inalterada su tasa de interés de referencia por cuarta reunión consecutiva argumentando que la inflación, si bien ha disminuido en el último año, sigue manteniéndose en niveles elevados.

Además, comunicó que no contempla reducir la tasa de interés hasta que haya alcanzado una mayor confianza en la dirección sostenible de la inflación hacia su objetivo del 2%, y desestimó la probabilidad de un recorte de tasas en marzo, remarcando que sería apropiado iniciar la reducción de tasas en algún momento del 2024. Paralelamente, los buenos resultados de la temporada de balances continuaron impulsando los mercados.

CEDEARS: el entorno económico y la temporada de balances

En relación con la inflación en Estados Unidos, el Índice de Precios al Consumidor (IPC) anualizado se incrementó un 3,1% en enero, superando las expectativas del mercado. La inflación núcleo, por su parte, se mantuvo en un 3,9% interanual también superando el consenso de mercado. No obstante, cabe destacar que el año concluyó con una inflación PCE (Preferencia de Consumo del Gasto Personal, indicador preferido por la FED) más moderada y en línea con las expectativas, situándose ligeramente por debajo del 0,2% mensual en ambos índices, general y núcleo. Este último indicador ha mantenido un período de cinco meses consecutivos en torno al objetivo, registrando una inflación trimestral anualizada del 2,2%.

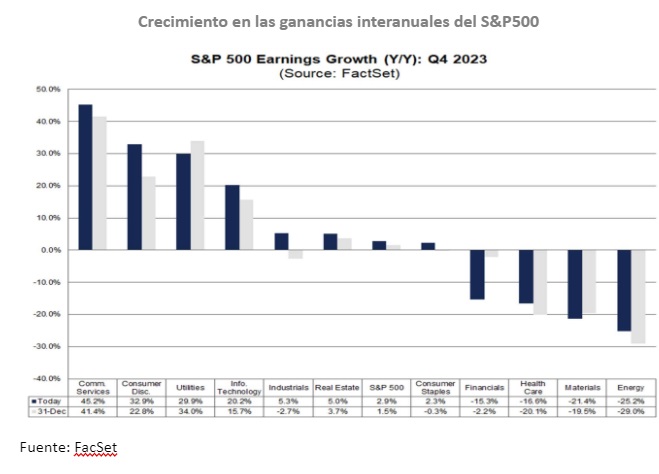

La temporada de balances del cuarto trimestre de 2023, con el 67 % de las empresas del S&P 500 reportando sus resultados según FactSet, luce optimista. De dichas compañías el 75 % informaron una sorpresa positiva en las "ganancias por acción" y el 65 % en los "ingresos". Así, la tasa de crecimiento de las ganancias interanual para el S&P 500 es del 2,9%. De mantenerse será el segundo trimestre consecutivo de crecimiento en las ganancias.

CEDEARS: la tecnología de gran capitalización continúan liderando el impulso del mercado

El sector de tecnológico es el que más contribuye al aumento de las ganancias. Representa alrededor del 25% del aumento neto de las ganancias que alcanzan aproximadamente a los 16.000 millones de dólares. Así, la tasa de crecimiento de las ganancias para el sector de tecnología de la información se mantiene en el 20,2%.

Las sorpresas positivas en las ganancias reportadas por Microsoft y Apple, dos de nuestras inversiones favoritas en el portafolio Recomendado de Cedears Criteria, han contribuido significativamente al aumento de las ganancias del índice, junto al resto de las compañías del sector.

CEDEARS: ¿qué sugieren los precios en este entorno, a la hora de armar nuestra cartera de inversión?

Como inversores argentinos conocemos muy bien el efecto negativo de la inflación sobre nuestras decisiones de ahorro en pesos. Más allá que los CEDEARS, nos permiten diversificar y dolarizar nuestros ahorros, no nos deja exentos de la inflación en Estados Unidos. Así, si valuamos el S&P 500 en términos "reales" esto es, contemplando el efecto de la inflación americana en su desempeño, nos indica que aún no se ha alcanzado los máximos históricos, existiendo a los precios actuales cierto recorrido para alcanzarlo.

Una de las razones para mantener una postura agresiva en nuestra cartera de CEDEARS es la perspectiva de un efecto multiplicador positivo a medida que la tendencia alcista de los precios se extienda por toda la economía. Anticipamos que este fenómeno continuará ampliándose, lo que podría propiciar un aumento similar en los precios nominales de las acciones. Así, no sorprendería ver que el valor de las acciones se duplique en los próximos años.

Por otra parte, al observar el múltiplo de valuación "precio sobre ganancias esperadas" (P/E por sus cifras en inglés), el S&P 500 cotiza superando 20 veces sus ganancias. Se supera al promedio de los últimos 25, 10 y 5 años, aunque lejos de los máximos históricos de julio de 1999. A nivel sectorial, ocho sectores muestran P/E a 12 meses por encima del promedio de 25 años, liderados por Tecnología de la Información (28,6 frente a 21,1). Los únicos dos sectores con ratios por debajo de sus promedios de 25 años son los sectores de Energía (11,7 frente a 14,5) y Servicios Públicos (14,9 frente a 15,1). Este aumento se da por el impulso del mercado desde principios de noviembre, incluyo con ganancias por acción estimadas en récord para el S&P 500. Dicho de otro modo, el fuerte incremento de "P" ha sido el principal impulsor del aumento en las valuaciones relativas incluso con excelentes proyecciones de ganancias.

Es difícil saber exactamente qué traerá el 2024 en términos de rentabilidad del mercado, pero ciertos aspectos nos hacen pensar en oportunidades para mantenernos agresivos en nuestras elecciones y cautelosos en otras, a la hora de armar nuestro portafolio de CEDEARS.

Cautelosos por el desafío de la economía americana, que al continuar con su política monetaria restrictiva con una inflación que persiste por encima del target, donde las tasas de interés se mantienen altas por más tiempo, podría causar algún "accidente financiero" que impacte negativamente a los mercados como sugiere la historia. Incluso, si la actividad comienza a moderar su crecimiento sin ningún "aterrizaje forzoso", igualmente los márgenes de las compañías podrían verse afectados. Incorporar CEDEARS de empresas más defensivas como PepsiCo o McDonald nos ayudan a diversificar nuestro portafolio.

Agresivos también por el propio contexto, que con una inflación persistente que trae mayor nominalidad impulse el precio nominal de las acciones, y le permita a la FED iniciar recortes de tasas con una inflación ligeramente superior a su objetivo del 2%, permitiéndole tomar medidas preventivas. Esto beneficia a aquellas acciones cuyos flujos de caja se esperan a largo plazo, especialmente las tecnológicas de gran capitalización y crecimiento de gran capitalización. Segmento que a la luz de las valuaciones luce más caro en términos de P/E, pero justamente vienen impulsando los mercados de la mano de la Inteligencia Artificial. Si este impulso se traslada a la economía en su conjunto, posiblemente el impacto en la productividad y crecimiento económico, más que justifiquen los múltiplos actuales siendo una gran oportunidad para los inversores de riesgo de largo plazo.

CEDEARS: dos historias, aunque menos emocionantes que la IA, mantienen su relevancia en el Portafolio

En el tramo final de la temporada de balances, Pepsi reportó resultados mixtos que no fueron bien recibidos por el mercado. Se observaron presiones en los ingresos, aunque se registró una modesta superación en las ganancias por acción. La compañía experimentó caídas en el volumen en todas sus divisiones. A pesar de estos desafíos, Pepsi está adaptándose al cambio de comportamiento de los consumidores post-COVID-19 y se enfoca en la gestión de costos. Para 2024, proyecta un aumento del 4% en los ingresos y al menos un 8% de crecimiento en las ganancias por acción, cifras por debajo de las expectativas. Sin embrago, aumentó su pago de dividendos en un 7%, manteniendo un aumento anual consecutivo durante los últimos 52 años. Por su parte, McDonald's reportó resultados decentes, con un crecimiento de ingresos sólido y ganancias por acción que superaron las expectativas. A pesar de los desafíos macro y las afectaciones por los conflictos en Medio Oriente, su modelo de negocio mayoritariamente franquiciado y su marca mundialmente reconocida son sus puntos fuertes.

El Portafolio Recomendado de Cederas Criteria, se compone actualmente de estas alternativas de valor, que contienen empresas del sector tecnológico de gran capitalización y de sectores más defensivos.