Supermercados versus casas de artículos del hogar: ¿quién domina el negocio de la venta de electro?

/https://assets.iprofesional.com/assets/jpg/2014/03/396215.jpg)

En su última aparición pública, la presidenta Cristina Kirchner dedicó un párrafo especial al boom de producción y ventas de artículos del hogar.

Para ello, se refirió a los empresarios que antes no podían fabricar ni heladeras ni lavarropas en el país "porque todo era importado", mientras que durante la era K "pudieron ganar mucha plata".

El explosivo crecimiento de las ventas de electrodomésticos y de artículos electrónicos se fue potenciando en los últimos cuatro a cinco años de la mano de la creciente presión inflacionaria. Cuanto más se disparó el índice de precios, los argentinos más avanzaron en la adquisición de este tipo de bienes aprovechando el llamado "efecto licuación".

Con pesos que cada vez quemaban en la mano, dificultades para acceder al dólar -al menos hasta enero último- y salarios que hasta 2012 se movieron unos puntos por encima de la variación del costo de vida, más consumidores se volcaron a la compra de bienes semidurables con la ventaja de pagarlos en cuotas e ir diluyendo las erogaciones mensuales mediante las mejoras en las remuneraciones.

Este fenómeno, como consignaba el economista Carlos Melconian, fue el que potenció la "fuga al consumo", ante las escasas alternativas para volcar la moneda local.

Sin embargo, esta tendencia recibió un primer golpe en 2013, cuando los incrementos salariales le "empataron" a la inflación. Y luego, un segundo impacto, producto del efecto combinado del salto del dólar y del aumento de las tasas de interés, que llevó a un alza de precios y a un acortamiento de los planes de pago en cuotas, los grandes "anabólicos" de un negocio en retroceso que tiene a dos grandes contendientes: las tradicionales casas de electrodomésticos y los hipermercados.

La dura pelea por una porción del negocioLa rivalidad entre las cadenas y los híper data de hace tiempo. Sin embargo fue en los últimos años, a medida que se potenció el boom de consumo, que la pelea por una porción de market share se volvió más reñida. Y el actual escenario, marcado a fuego por la caída en ventas, no está haciendo más que potenciar dicha pulseada.

En este sentido, los supermercados vienen destinando cada vez una mayor lugar a la comercialización de línea blanca -es decir, heladeras, lavarropas y cocinas, entre otros productos-, así como también de pequeños electro, dispositivos informáticos y de entretenimiento.

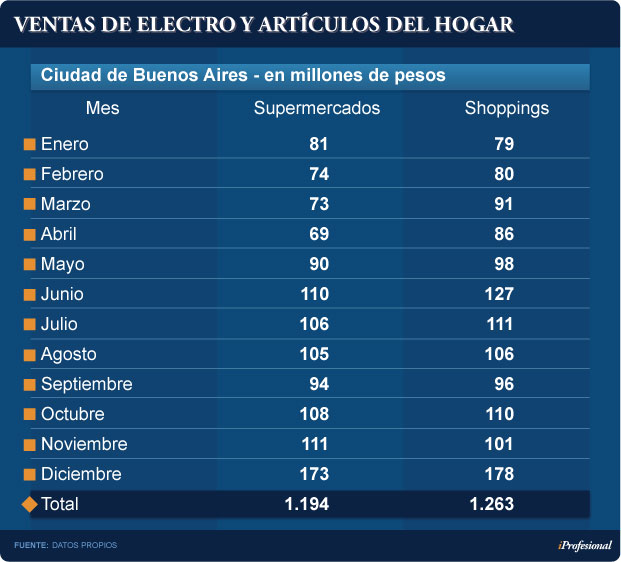

La pelea más fuerte, sin dudas, se da en la Ciudad de Buenos Aires, específicamente en los shoppings, superficies que -en general- integran supermercados.

Según datos oficiales, en los últimos años los híper recortaron la brecha existente a punto tal que en 2013 prácticamente llegaron a igualar el nivel de ventas logrado por las cadenas de electrodomésticos ubicados en los paseos de compras.

En efecto: entre enero y diciembre, los súper de Capital vendieron artículos del hogar y tecnología por casi $1.200 millones, una cifra apenas por debajo de la facturación que obtuvieron los locales tradicionales emplazados en los shoppings (ver gráfico).

Esto deja a las claras cómo los híper se diversificaron y lograron capitalizar parte del boom de compras que experimentó el rubro de los bienes semidurables.

Claro que, al considerar todo el país y también aquellos comercios que dan a la calle, esta fuerte paridad se diluye y la balanza termina inclinándose más a favor de las casas tradicionales, como Garbarino, Frávega, Compumundo o Musimundo.

En efecto: teniendo en cuenta la totalidad de locales, los comercios especializados son responsables de motorizar el 70% del negocio, dejando el 30% restante en manos de los supermercados, tal como aseguró Miguel Calvete, director del Instituto de Estudios de Consumo Masivo (INDECOM).

En este sentido, desde una entidad que nuclea a fabricantes de línea blanca confirmaron a este medio que "cerca de 7 de cada 10 equipos van a los comercios tradicionales, dedicados a la venta de artículos del hogar. Pero hay que destacar que los híper han ganado mucha participación en los últimos años".

La rivalidad cobra más relevancia en momentos en que consultoras como Abeceb están previendo una contracción en el negocio de línea blanca y electrónica del orden del 6% promedio para 2014, en comparación con el período anterior.

Fabián Castillo, desde la Confederación Argentina de la Mediana Empresa (CAME), destacó que "cada vez es más notorio el avance de las cadenas de súper por sobre las casas de electrodomésticos".

"Hay una gran batalla en esta categoría y esto se siente mucho en las firmas que tradicionalmente se dedicaron a este rubro", comentó Castillo, quien atribuyó esta fuerte competencia a la vocación expansiva de algunos súper: "Las grandes superficies en los últimos años han incorporado nuevos rubros y así van ganando participación de mercado".

A la hora de definir cuáles son las empresas que lograron fortalecerse más en esta área, el experto de CAME no dudó en afirmar que son dos las firmas que llevan la delantera: "Coto y Carrefour, que libran con más energía la batalla en electrodomésticos".

Cada rubro, su estrategia

En momentos en que la pelea por captar la atención de los compradores de electrodomésticos se hace cada vez más intensa, desde las dos partes cuentan con una serie de estrategias con las que buscan competir mejor, diferenciarse y sacar ventaja a nivel ventas.

Además de la oferta de cuotas, los empresarios mencionan otras tácticas, tales como darles un espacio mayor en las góndolas a los artículos que son de marcas propias.

Es el caso por ejemplo de Coto, que cuenta con su línea propia Top House. Muchos de los productos que se comercializan bajo esta marca son producidos en Tierra del Fuego por la compañía Radio Victoria.

"Por lo general, los súper priorizan sus líneas exclusivas en la oferta de beneficios, ya que son las que no se comercializan en las casas de electrodomésticos", indicó Castillo.

Una estrategia similiar aplican las líderes de la electrónica. Es así que Garbarino apuesta por su marca propia como es Commodore para la comercialización de notebooks y tablets, equipos que también son ensamblados en el polo fueguino.

Otra "pata" a través de la cual se busca impulsar la compra tiene que ver con la apuesta por determinados días puntuales para la puesta en marcha de ofertas y promociones.

"En el caso de los supermercados, las acciones más fuertes vinculadas con electrodomésticos por lo general son viernes, sábados y domingos", explicó Castillo.

En tanto, tras las turbulencias por la devaluación, las cadenas tradicionales están volviendo a ofrecer ofertas especiales. Garbarino, por ejemplo, implementó algunas promos durante la noche para aquellos clientes que realizaran compras a través de su web.

Más allá de las estrategias que puedan impulsar desde uno u otro canal de de ventas, ¿qué es lo que privilegian los consumidores y que lleva a que las cadenas de electro dominen el negocio?

Para Calvete son varios los factores que influyen, como las ofertas y la variedad. Sin embargo, hay un aspecto central y es que, a la hora de tener algún inconveniente con el producto adquirido o realizar alguna consulta posterior, según el experto, los comercios líderes de electrodomésticos cuentan con una mejor reputación.

"Hay una percepción de que el servicio postventa es mucho mejor en las casas especializadas", indicó.

Otro de los factores que no permitió que los supermercados ganaran más terreno a lo largo de 2013 fue el "cepo publicitario".

Si bien la medida se hizo extensiva a las cadenas de electro, la compra compulsiva a partir de una oferta o promoción publicada es mayor en los supermercados, según Calvete.

"Las restricciones para hacer campañas en los diarios afectaron más a los súper", confirmó el responsable de INDECOM.

Brasil 2014: el gran desafío

La "pelea" entre supermercados y cadenas de retail se vio fortalecida en los últimos años, pero en este 2014, el "partido" más fuerte está aún por jugarse: tendrá lugar a medida que se aproxime el Mundial.

Emiliano Schwartz, desde la consultora especializada en consumo Tomadato, advirtió que "van a notarse diferencias con el campeonato de 2010 por el contexto, dado que hoy el consumo está mucho más frío".

Por su parte, Castillo indicó que "con la cercanía del torneo de fútbol llegarán los meses pico en la venta del rubro".

Y concluyó: "A partir del mes de abril, empiezan las grandes acciones de cara a Brasil y ahí se va a jugar la verdadera batalla del año en materia de electrodomésticos".

En este sentido, Horacio Lazarte, de la consultora Abeceb, estimó que tanto supermercados como comercios de electro tradicionales se medirán en una pulseada en la cual las grandes promos no tendrán tanto espacio.

Según el experto, no se verá una "fiesta de cuotas", como sí sucedió en el Mundial pasado -con plazos de pago que llegaban a los 50 meses-, sino que las empresas, en general, apelarán a rebajas y promociones especiales para hacer rotar parte del stock que se acumuló tras el salto del dólar y la suba de tasas.